Jejak transaksi yang tampak biasa—transfer puluhan juta rupiah, tangkapan layar bukti kirim, lalu pesan WhatsApp yang mengaku anggota keluarga—kini menjadi pintu masuk bagi Polisi menyelidiki pola baru jaringan penipuan yang menyasar korban lintas daerah. Dari sejumlah temuan, titik simpulnya berulang kali mengarah ke Medan: kota besar dengan aktivitas ekonomi digital yang padat, perputaran rekening yang cepat, dan kepadatan pengguna aplikasi perpesanan. Di balik layar, pelaku tak lagi mengandalkan “rayuan” tunggal, melainkan orkestrasi yang rapi: pemalsuan identitas, pemindahan dana berlapis, hingga penggunaan narasi yang memancing kepanikan agar korban menuruti perintah tanpa verifikasi.

Kasus yang menimpa tokoh publik pada 2025 memperlihatkan bagaimana penipu meniru profil keluarga dekat, memanfaatkan data yang beredar di aplikasi pencari identitas nomor, lalu menggiring korban untuk mengirim dana bertahap sampai total ratusan juta rupiah. Sementara itu, pengungkapan sebelumnya di Sumatera Utara pada 2023 menegaskan bahwa “pabrik” penipuan dapat berjalan seperti organisasi kecil: ada admin iklan, operator chat, pembuat situs, dan penampung dana. Ketika dunia transaksi digital makin ramai pada 2026, pertanyaannya bukan lagi apakah penipuan online akan terjadi, melainkan seberapa siap masyarakat dan lembaga menutup celah yang terus berevolusi.

Polisi menyelidiki jaringan penipuan online lintas provinsi: mengapa pusat operasi kerap mengarah ke Medan

Dalam banyak pengungkapan kasus di Sumatera Utara, pola operasional memperlihatkan satu benang merah: pelaku membangun pusat kendali di kota besar yang infrastrukturnya mendukung koneksi cepat, akses perangkat, dan jaringan perantara yang luas. Medan sering disebut dalam konteks ini bukan karena faktor tunggal, melainkan kombinasi ekosistem: mobilitas penduduk tinggi, transaksi ritel dan UMKM kuat, serta kedekatan dengan jalur distribusi antarwilayah. Saat jaringan penipuan menyasar korban lintas provinsi, mereka membutuhkan “hub” yang memungkinkan operasional stabil, rekrutmen mudah, dan perputaran uang yang tidak mencolok.

Di lapangan, Polisi biasanya memetakan tiga lapis aktivitas. Pertama, lapis “pemancing” yang bertugas menyebar iklan atau menyasar calon korban lewat pesan langsung. Kedua, lapis “operator” yang menangani percakapan—mereka meniru gaya bahasa anak, rekan kerja, bahkan petugas lembaga—dengan skrip yang disesuaikan. Ketiga, lapis “keuangan” yang mengelola rekening, memecah dana, lalu memindahkannya agar jejak transaksi sulit ditelusuri. Struktur ini menjelaskan mengapa sebuah kelompok dapat tetap beroperasi walau beberapa anggotanya tertangkap: peran dapat diganti, perangkat bisa dipindah, dan akun dapat dibuat ulang dalam hitungan menit.

Kasus menonjol pada 2025 memperlihatkan modus peniruan identitas keluarga: korban menerima pesan WhatsApp dari nomor tak dikenal yang memasang foto profil anggota keluarga kandung. Pelaku meminta dana untuk alasan sederhana—membeli emas atau kebutuhan mendesak—namun eskalasinya cepat: dari puluhan juta, naik menjadi puluhan juta lagi, lalu ratusan juta, sampai total kerugian mencapai Rp254 juta. Setelah korban mengirim bukti transfer, barulah keluarga asli mengonfirmasi bahwa permintaan tersebut palsu. Pada titik itu, uang sudah berpindah lintas rekening agar sulit dibekukan.

Dalam perspektif kejahatan siber, teknik “mengambil alih narasi” adalah senjata utama. Pelaku tidak perlu meretas ponsel korban; cukup menciptakan rasa percaya dan urgensi. Ketika emosi korban dipicu—panik karena merasa anaknya butuh bantuan—verifikasi menjadi langkah yang sering diabaikan. Itulah sebabnya penyidik memeriksa detail yang tampak remeh: jam pengiriman pesan, pola kalimat, nomor rekening tujuan, hingga keterkaitan antar-rekening yang berulang muncul dalam kasus berbeda.

Di 2026, peningkatan transaksi digital membuat ruang gerak penipu makin lebar. Laporan industri ritel daring menunjukkan lonjakan belanja musiman dan perubahan perilaku konsumen. Dalam konteks itu, edukasi tentang verifikasi penjual menjadi krusial—misalnya pembahasan mengenai verifikasi penjual di TikTok Shop relevan karena menunjukkan bagaimana platform mencoba menutup celah akun palsu. Namun, di sisi lain, penipu juga mempelajari fitur-fitur baru tersebut untuk menyamarkan identitas. Insight akhirnya: jaringan penipuan tumbuh subur ketika kecepatan transaksi mengalahkan kehati-hatian, dan itulah alasan penyelidikan berlapis menjadi kebutuhan, bukan pilihan.

Pengungkapan kasus di Sumut: dari operasi Polda Binjai 2023 hingga pola scamming 2025 yang menembus lintas provinsi

Pengalaman aparat di Sumatera Utara menunjukkan bahwa satu operasi besar sering menjadi fondasi untuk membongkar perkara lain yang tampak tidak berhubungan. Pada Oktober 2023, Ditreskrimsus Polda Binjai membongkar jaringan penipuan berbasis internet setelah menerima rangkaian laporan korban yang tertipu oleh aplikasi investasi palsu. Korban dijanjikan keuntungan cepat, diminta mentransfer dana, lalu pelaku menghilang. Dari proses penelusuran jejak digital—mulai dari tautan promosi, domain yang dipakai, hingga pola transaksi—penyidik menemukan struktur yang lebih luas dan terorganisir.

Dari operasi tersebut, aparat menangkap 10 tersangka dan menyita perangkat seperti ponsel, laptop, serta dokumen transaksi. Temuan uang tunai memperkuat dugaan bahwa aktivitas ini sudah berjalan cukup lama. Yang penting dicatat: model “investasi bodong” dan “jual-beli palsu” bukan dua kejahatan terpisah, melainkan dua wajah dari sistem yang sama. Situs dibuat tampak profesional, testimoni palsu disebar seolah ada pelanggan puas, lalu iklan dipoles dengan foto dan video yang meyakinkan. Ketika korban percaya, uang mengalir.

Kasus 2025 yang menimpa tokoh publik di Medan—dengan kerugian Rp254 juta—memperlihatkan evolusi modus. Jika pada 2023 penipuan bertumpu pada tampilan aplikasi dan iklan, maka pada 2025 pelaku bertumpu pada “kedekatan” relasi keluarga. Mereka mengecek nomor korban lewat aplikasi pengenal kontak, memanfaatkan nama yang muncul untuk meningkatkan keyakinan, lalu meniru profil anak korban. Dalam struktur peran, ada pihak yang menyediakan perangkat komunikasi, ada yang bertugas mengirim pesan, dan ada yang memindahkan uang dari rekening awal ke rekening lain untuk mengaburkan jejak.

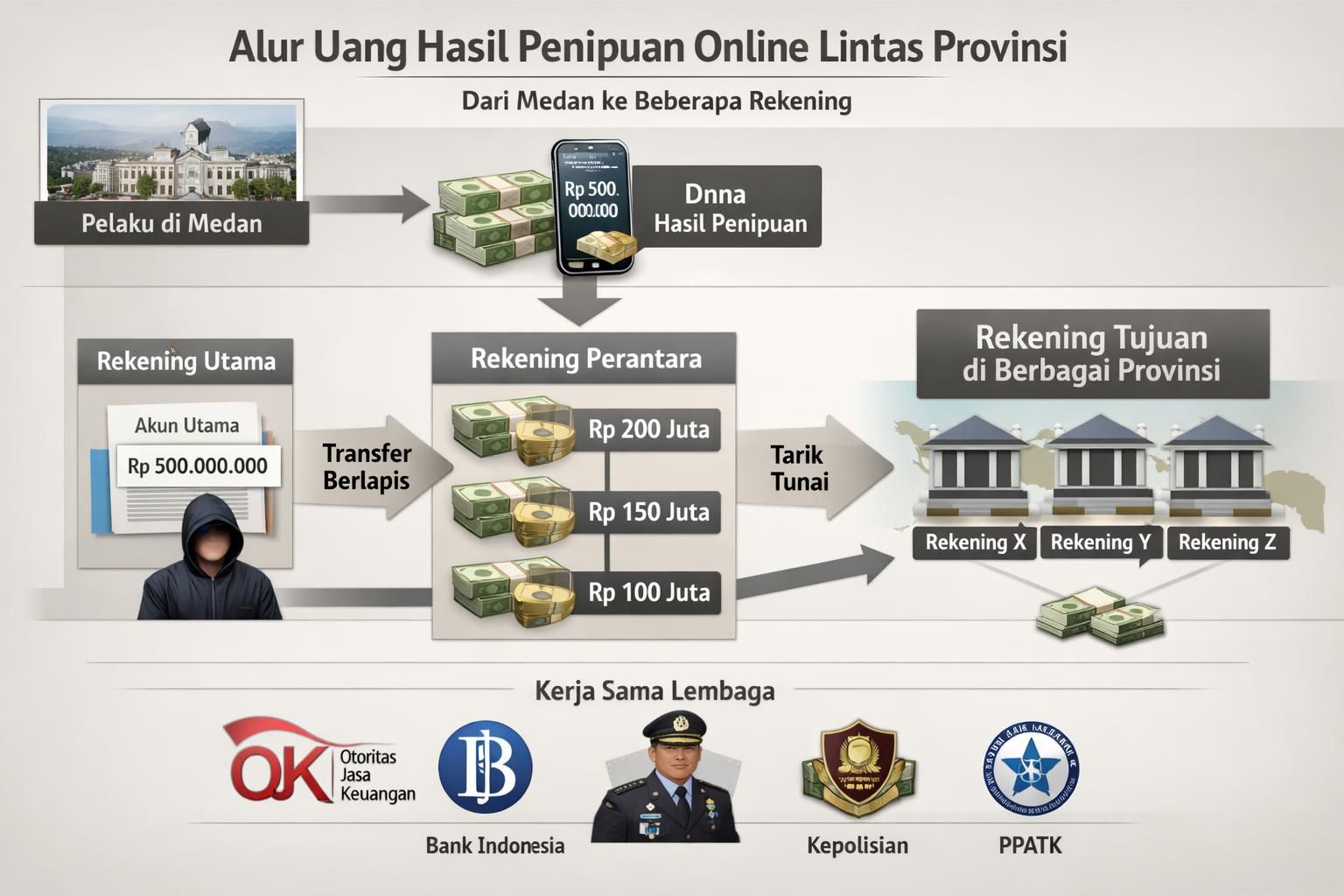

Perpindahan dana berlapis adalah kunci agar operasi online tetap jalan. Dana masuk ke rekening A, dipindahkan ke rekening B, diteruskan ke rekening C, lalu dicairkan atau dibelanjakan menjadi aset lain. Teknik ini memaksa penyidik bekerja cepat: meminta data perbankan, mencocokkan waktu transaksi, lalu menelusuri siapa yang mengendalikan rekening tujuan. Pada tahap inilah sinergi dengan lembaga pengawas dan perbankan menjadi krusial, terutama untuk mempercepat pembekuan dana sebelum menguap.

Di 2026, jalur koordinasi semacam ini makin sering dibahas publik karena kejahatan digital menyentuh semua kelas sosial. Relevan untuk melihat bagaimana penguatan regulasi dibicarakan di tingkat negara, misalnya dalam topik revisi kebijakan keamanan siber di DPR RI yang menyorot kebutuhan perlindungan lebih kuat bagi warga dan institusi. Dalam praktik, perubahan aturan saja tidak otomatis menghentikan kejahatan; ia harus diikuti standar operasional penanganan laporan, mekanisme respons platform, dan literasi masyarakat.

Benang merah dari 2023 ke 2025 adalah kemampuan pelaku beradaptasi. Mereka menguji berbagai “pintu masuk” psikologis: keserakahan (untung besar), ketergesaan (promo terbatas), dan kepanikan (keluarga butuh uang). Karena itu, Polisi menyelidiki tidak hanya alat yang dipakai pelaku, tetapi juga cara mereka memanipulasi emosi. Insight akhirnya: ketika modus berubah, yang harus tetap konstan adalah disiplin verifikasi—dan itu perlu dibangun sebagai kebiasaan sosial, bukan sekadar imbauan.

Transisi dari pengungkapan ke pencegahan menuntut alat yang lebih beragam: bukan hanya penindakan, tetapi juga penguatan sistem pelaporan dan edukasi publik yang terukur.

Di balik layar kejahatan siber: bagaimana jaringan penipuan online beroperasi dan memindahkan uang lintas provinsi

Untuk memahami mengapa jaringan penipuan bisa bertahan, kita perlu melihatnya sebagai “rantai pasok” kriminal. Ada sumber data (nomor telepon, nama, jabatan), ada kanal distribusi (iklan media sosial, grup chat, marketplace), ada unit konversi (operator yang mengubah rasa percaya menjadi transfer), dan ada unit pencucian sederhana (pemecahan dana ke banyak rekening). Seluruhnya terjadi online, tetapi dampaknya nyata: tabungan keluarga hilang, relasi sosial retak, dan korban merasa malu sehingga enggan melapor.

Ambil contoh tokoh fiktif bernama Damar, pegawai swasta di Pekanbaru, yang menerima pesan dari “atasan” meminta pembelian voucher atau transfer cepat untuk kebutuhan kantor. Nomor pengirim tampak meyakinkan karena memakai foto profil bos dan gaya bahasa formal. Damar terburu-buru karena rapat, lalu mentransfer. Satu jam kemudian, ia sadar ditipu. Pola ini mirip dengan peniruan identitas keluarga: pelaku menarget momen ketika korban tidak sempat memeriksa ulang.

Dalam kasus Medan 2025, pola pemindahan dana menunjukkan upaya sadar untuk “menghilangkan jejak transaksi”. Setelah uang masuk ke rekening awal, pelaku memindahkan ke rekening lain yang dikendalikan anggota berbeda. Teknik ini efektif karena memecah fokus: korban hanya mengenal rekening pertama, sedangkan uang sudah berpindah sebelum laporan dibuat. Karena itu, aparat mendorong korban segera menghubungi bank dan membuat laporan resmi agar ada peluang pemblokiran lebih cepat.

Ada pula teknik “pemantulan” melalui pembelian barang digital atau layanan, lalu dijual kembali. Di era pembayaran instan, metode semacam ini makin mudah dilakukan. Maka pembaruan sistem pengawasan fintech menjadi penting, termasuk bagaimana otoritas memperketat kepatuhan penyedia layanan. Pembaca yang ingin memahami kerangka pengawasan dapat merujuk pada bahasan pengawasan fintech oleh OJK, yang relevan karena banyak modus memanfaatkan kemudahan pembukaan akun dan transfer cepat.

Tanda-tanda operasional jaringan penipuan online yang sering terlewat

Korban sering mengingat satu hal: “Saya tidak merasa ceroboh.” Masalahnya, pelaku memang merancang skenario agar korban merasa sedang melakukan tindakan wajar. Berikut indikator yang sering muncul dalam kasus lintas daerah:

- Permintaan transfer bertahap dengan alasan berubah-ubah (awal untuk kebutuhan kecil, lalu meningkat cepat).

- Tekanan waktu seperti “sekarang juga” atau “jangan telepon, lagi rapat/di jalan”.

- Rekening atas nama orang lain yang tidak sesuai dengan identitas pengirim pesan.

- Ajakan pindah kanal dari platform resmi ke chat pribadi, lalu tautan yang meminta data sensitif.

- Testimoni berlebihan dan hasil “cuan” yang tidak masuk akal pada investasi atau jual-beli.

Ketika indikator ini muncul bersamaan, peluang penipuan meningkat. Dalam pekerjaan penyidikan, daftar gejala membantu aparat mengelompokkan laporan, memetakan kesamaan rekening, dan menandai perangkat yang mungkin digunakan. Insight akhirnya: pelaku bisa mengganti nomor dan akun, tetapi pola tekanan psikologis mereka cenderung berulang—dan di situlah masyarakat bisa menangkalnya.

Fokus Medan sebagai simpul: sinergi Polisi, OJK, lapas, dan platform digital dalam pengungkapan kasus penipuan online

Kasus 2025 menunjukkan bahwa penanganan penipuan online tidak cukup mengandalkan satu institusi. Ketika sebagian pelaku ternyata berstatus narapidana di lembaga pemasyarakatan, isu menjadi lebih kompleks: bagaimana perangkat komunikasi bisa diakses, bagaimana aliran dana diatur dari balik jeruji, dan bagaimana pengawasan internal diperkuat tanpa melanggar hak dasar warga binaan. Di sinilah sinergi antara Polisi, otoritas jasa keuangan, perbankan, dan pengelola lapas menjadi penting untuk memutus mata rantai.

Dalam kerja penyelidikan, ada dua jalur yang berjalan paralel. Jalur pertama adalah jalur digital: memeriksa log percakapan, mengidentifikasi nomor, dan menelusuri koneksi akun—termasuk penggunaan aplikasi pengenal kontak untuk mencari nama korban. Jalur kedua adalah jalur finansial: memeriksa print out rekening, mencari pola transaksi mencurigakan, dan menghubungkan rekening penampung dengan orang yang mengendalikan kartu ATM atau mobile banking. Ketika dua jalur bertemu, barulah gambaran struktur organisasi terlihat lebih jelas.

Untuk kota seperti Medan, tantangannya juga pada skala: banyak laporan masuk dengan variasi modus. Karena itu, langkah respons cepat menjadi pembeda antara uang yang masih bisa dibekukan dan uang yang sudah menyebar. Korban kerap baru melapor setelah berdiskusi dengan keluarga, padahal jeda waktu beberapa jam bisa menentukan. Di banyak kasus, pelaku menarget korban yang merasa “tidak enak” menolak permintaan keluarga atau figur otoritas, sehingga mereka menunda verifikasi.

Peran ekosistem bisnis digital dalam menutup celah

Platform digital bukan sekadar tempat transaksi; ia juga ruang reputasi. Ketika verifikasi identitas penjual dan pengelolaan akun bisnis membaik, peluang penipuan dapat ditekan, meski tidak hilang sepenuhnya. Contohnya, pembahasan tentang WhatsApp Business untuk UMKM menunjukkan bagaimana fitur katalog, profil bisnis, dan pesan otomatis bisa membantu komunikasi lebih rapi. Namun, fitur yang sama bisa disalahgunakan bila pengguna tidak memeriksa detail—misalnya, profil bisnis palsu dengan nama mirip dan foto yang meyakinkan.

Karena itu, pendekatan yang efektif biasanya menggabungkan tiga lapis pencegahan. Lapis pertama: kebijakan platform, seperti verifikasi dan deteksi akun mencurigakan. Lapis kedua: kebijakan keuangan, seperti penandaan rekening penampung dan pembatasan aktivitas anomali. Lapis ketiga: perilaku pengguna, yakni disiplin verifikasi dua langkah (telepon balik lewat nomor yang sudah tersimpan, cek ulang rekening, dan konfirmasi melalui kanal kedua).

Di 2026, agenda identitas digital juga mulai berperan dalam diskusi keamanan transaksi. Ketika sistem identitas makin terintegrasi, validasi dapat menjadi lebih kuat, selama tata kelola dan privasi dijaga. Referensi tentang identitas digital INA relevan untuk menggambarkan arah kebijakan: mengurangi pemalsuan identitas, memperbaiki layanan publik, dan memperkecil ruang gerak akun fiktif. Insight akhirnya: penindakan penting, tetapi yang membuat ekosistem aman adalah koordinasi lintas lembaga yang menutup celah sebelum dimanfaatkan.

Edukasi publik dan strategi pelaporan: cara memperkecil risiko penipuan online lintas provinsi saat ekonomi digital tumbuh

Pertumbuhan ekonomi digital membuat transaksi harian semakin bergantung pada ponsel. Ketika belanja online, pembayaran tagihan, dan investasi ritel menjadi kebiasaan, peluang kejahatan siber ikut naik. Ini bukan semata karena masyarakat kurang cerdas, melainkan karena pelaku memanfaatkan “kepadatan” aktivitas digital: semakin banyak notifikasi, semakin mudah satu pesan palsu menyelinap di antara pesan asli. Di titik inilah program edukasi—seperti seminar, lokakarya, dan kampanye literasi—berfungsi sebagai vaksin sosial.

Belajar dari operasi 2023 di Binjai, edukasi yang efektif tidak berhenti pada imbauan “hati-hati”. Materinya perlu praktis: bagaimana memeriksa tautan, cara mengecek legalitas entitas, langkah darurat ketika terlanjur transfer, serta cara menyimpan bukti digital. Dalam kasus investasi palsu, misalnya, masyarakat perlu memahami bahwa imbal hasil besar dalam waktu singkat hampir selalu disertai risiko tinggi, dan penipu sering memanfaatkan testimoni palsu untuk menciptakan efek “semua orang sudah untung”.

Agar relevan, edukasi juga harus mengikuti tren. Saat metode pembayaran makin beragam, termasuk ekspansi layanan lintas negara di kawasan, pelaku bisa memindahkan uang melalui jalur yang tidak familiar bagi korban. Di sisi lain, pertumbuhan ekonomi nasional dan konsumsi digital membuat transaksi meningkat; konteks ini sering dibahas dalam laporan seperti pertumbuhan ekonomi Indonesia 2026 yang menggambarkan mengapa volume transaksi menjadi lahan empuk bagi pelaku. Semakin tinggi volume, semakin penting sistem deteksi dan respons.

Langkah pelaporan yang memperbesar peluang pemulihan dana

Korban sering bertanya: “Kalau sudah transfer, masih bisa kembali?” Peluangnya ada, terutama bila respons sangat cepat dan jalur bukti rapi. Urutan tindakan yang disarankan biasanya seperti berikut:

- Hentikan komunikasi dengan pelaku dan jangan kirim data tambahan (OTP, PIN, foto KTP).

- Hubungi bank sesegera mungkin untuk meminta pemblokiran sementara atau penandaan transaksi mencurigakan.

- Kumpulkan bukti: tangkapan layar chat, nomor pengirim, bukti transfer, nama rekening tujuan, waktu kejadian.

- Buat laporan resmi ke kepolisian dengan kronologi ringkas dan konsisten, agar penyidik mudah memetakan pola.

- Laporkan ke platform tempat modus terjadi (media sosial, marketplace, aplikasi pesan) agar akun dapat ditindak.

Rangkaian ini terdengar sederhana, tetapi banyak korban melewatkan langkah pertama dan ketiga. Mereka masih meladeni pelaku karena berharap uang kembali, padahal itu memberi pelaku waktu untuk menyebar dana. Ada juga yang malu, sehingga bukti chat terhapus. Padahal, dalam pengungkapan kasus, bukti kecil sering menjadi pengait untuk menghubungkan satu laporan dengan laporan lain, terutama saat penipuan terjadi lintas provinsi.

Di ujungnya, pencegahan bukan berarti tidak percaya pada siapa pun, melainkan membangun kebiasaan verifikasi yang tenang. Jika pesan mengaku keluarga meminta uang, mengapa tidak menelpon nomor lama yang tersimpan? Jika tautan investasi terlihat mewah, mengapa tidak berhenti lima menit untuk memeriksa legalitasnya? Insight akhirnya: ketika literasi menjadi kebiasaan harian, ruang gerak penipu menyempit—dan penyelidikan aparat menjadi lebih cepat karena masyarakat datang dengan bukti yang kuat.

Untuk melihat contoh pembahasan visual tentang modus yang sering terjadi serta cara memeriksa keaslian identitas, materi video edukatif berikut dapat membantu memperkuat kewaspadaan sehari-hari.